今週の振り返り

- 今週のパフォーマンスはバリュー/グロースの采配タイミングがたまたまうまくいき+10.6%

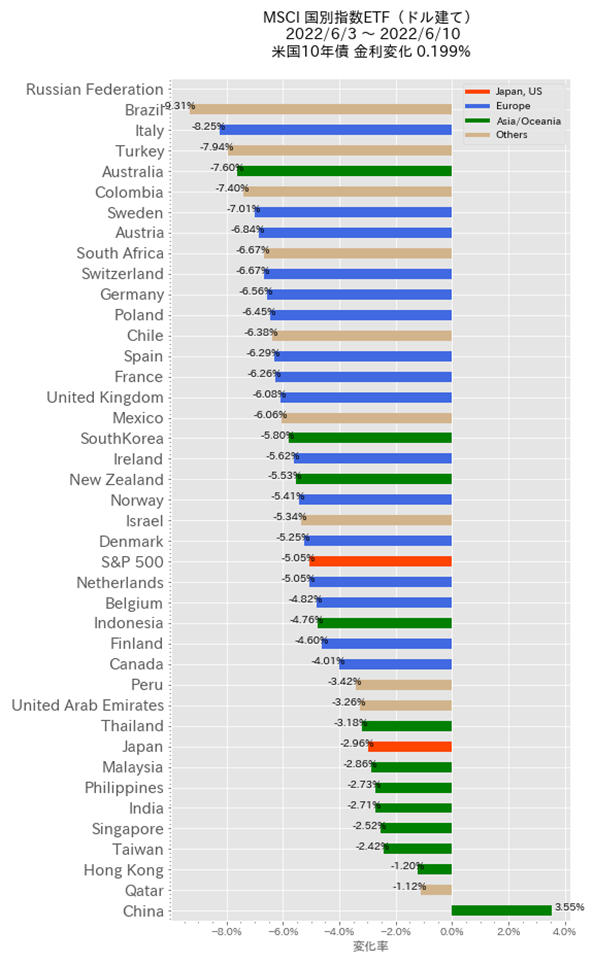

- 株式は中国を除きほぼすべての国で株価下落、金利は日本を除き大幅に上昇した。

- 金曜日のCPIは予想比上振れ。バイデン政権は中間選挙に向けてインフレ対策に努める一方、経済のソフトランディングも意識する中、来週のFOMCは市場が催促する形で75bps利上げを行うか、QTやMBS売却に関するガイダンスを出すか、等に注目。

- 原油は再び120円台突破でガソリン高は消費者の懐事情に直撃し、ミシガン大消費者信頼感指数は過去最低を更新。

今週のパフォーマンスは+10.6%

- 足元のポジションはざっくり言うと、主に日本小型バリュー株ロング、外国株(NASDAQ、KOKUSAI為替ヘッジ有)ショート

- 週初のグロース下げで、思いっきりグロース比率(メルカリや小型グロース)を上げ、米CPIに向けてほとんど利確したことで好パフォーマンスとなった

- またロングポジションが好調で週初辺りにネットロング比率が100%超えていたので、金曜に向け少しずつ外株ヘッジを増やした

米国市場

- 米CPIが発表され、前年比予想+8.3%に対して実績8.6%、コアは前年比予想+5.9%に対して実績6.0%、と上振れ

- ホワイトハウスの事前予告通りCPIは非常に高いインフレ率を示した。

- 来週のFOMCでは75bps利上げとの思惑が浮上、市場が先に織り込みに行けば現実化する可能性はあるが、個人的にはQTで長期金利に働きかけるような強めのガイダンスを示してイールドを立たせる方が逆イールドを予防出来るので現実的ではないか、と想定。

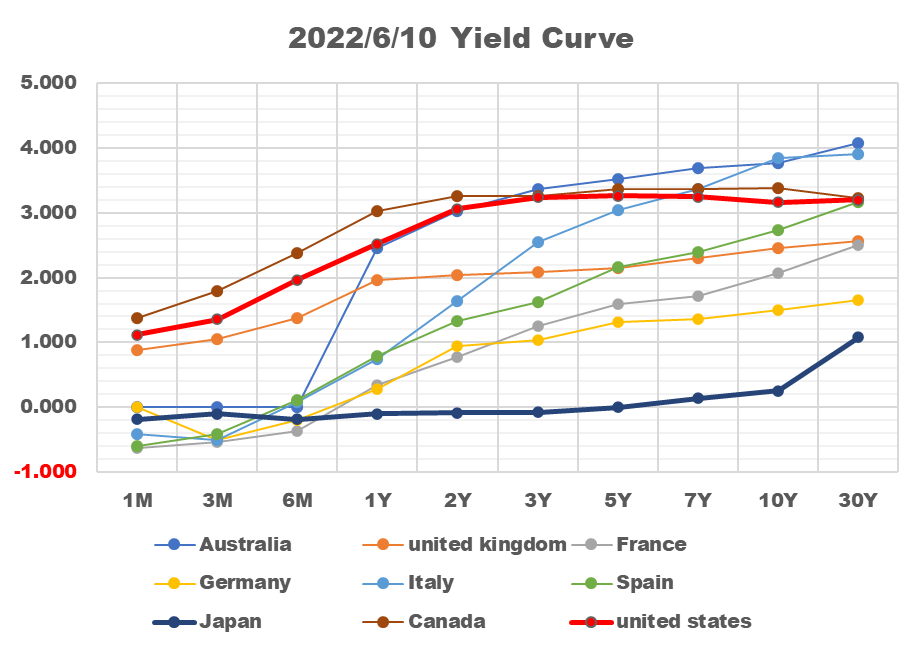

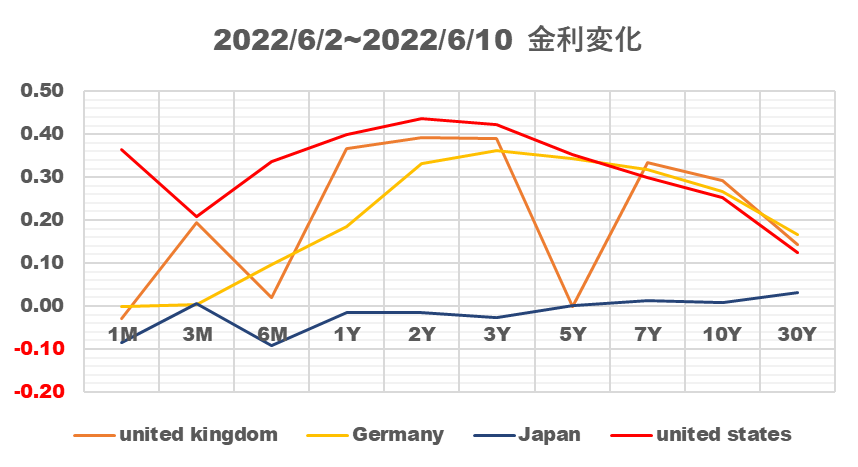

- 米金利は、2年金利も3.0%を超えベアフラットニングで2年以上がほぼフラットとなった(下左図の赤線)

- 日本も10年以下のゾーンが上に行きたがっているように見えるが…

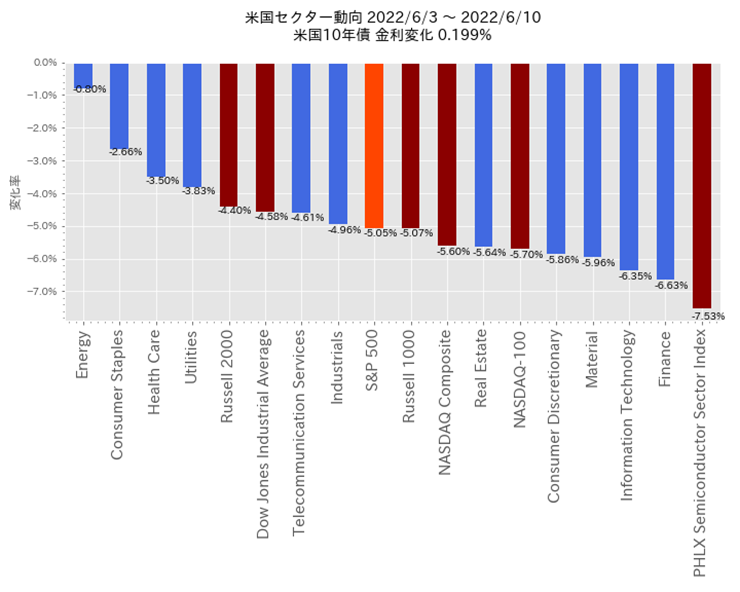

- セクター別では金融や半導体、そして金利上昇でハイテクが弱い

- 短期金利で預金を調達し長期金利で融資を行うビジネスモデルで長短イールド差で収益を上げる銀行には逆風で、逆イールドとなれば金融環境が一層悪化する可能性も。

- 半導体は中国で急速にスマホ・PC需要が冷えあがり下期需要の下方修正が見られるとの噂。またインテル社も「第二四半期(4-6月期)の状況は予想以上に悪い」とコメント

- ハイテクは言わずもがな、今週は急速な金利上昇のあおりを受けて週後半に大きく下落

- 原油が強く、エネルギーは依然として相対的に強い

- またディフェンシブセクターである、生活必需品やヘルスケア、公益がアウトパフォーム

- 意外と小型株指数のRussell2000が健闘している

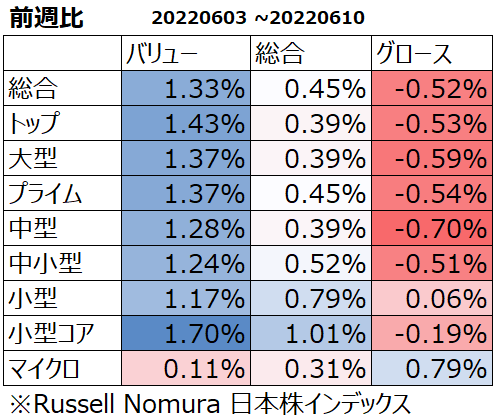

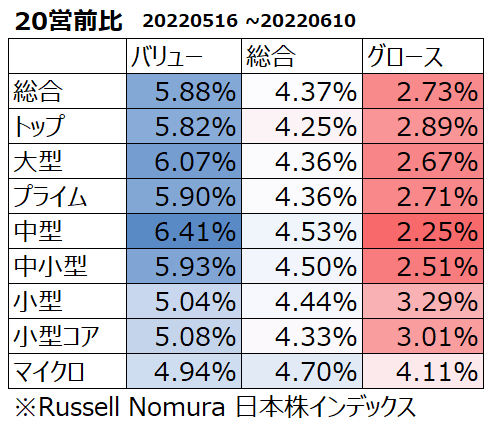

日本市場

- 今週の日本株は一見するとバリュー相場だが、実はマザーズは+2.5%と小型グロースが好調な週でもあった

- 利益を出していないハイパーグロース株が一様に売られる相場ではなく、むしろフリーやユーザーベースなど非常に強かった

- 来たる時に備えて、赤字銘柄や高PSR銘柄などは総ざらいでチェックしておく必要がありそう

各国市場

- ロックダウン解除や経済対策期待の中国株を筆頭に、利上げが事前予想比上振れした豪州を除き、アジア株が強い

- 欧米株は金融引き締めが意識され、アンダーパフォーム

来週の予定

- 中銀ウィーク。来週の注目イベントは言わずもがなFOMCには注目だが、意外にも黒田総裁から金融緩和への力強いコミットメントの示唆が見られなければ、YCC解除の思惑も働くのではないか?

要人発言

- 6/15:ラガルドECB総裁講演

- 6/15:パウエルFRB議長会見

- 6/17:黒田日銀総裁会見

経済指標

- 6/14:米5月生産者物価指数

- 6/15:中国5月小売売上高、鉱工業生産

- 6/15:米5月小売売上高

- 6/15:米6月NY連銀製造業景気指数

- 6/15:FOMC

- 6/16:BOE政策金利発表、議事録

- 6/17:日銀金融政策決定会合

- 6/17:英5月小売売上高