今週の振り返り

- FOMCで事前予想通り50bpsの利上げも75bps利上げ支持のメンバーはおらず、FOMC直後に米株は暴騰。

- 翌日以降、FOMCのタカ派を緩める姿勢は無いことが改めて意識され、長期金利は上昇・株はハイテク筆頭に全面安。

- ゴールデンウィークで東証は月金のみ開場しだが、「上海感染者数減少」の影響か、「日米金利差拡大で円安進行」の影響か、はたまた「インベストメントインキシダ」の影響か?、日本株は世界でも相対的に強い週(ドル建て)となった。

- 日報まとめはこちら。

米国市場

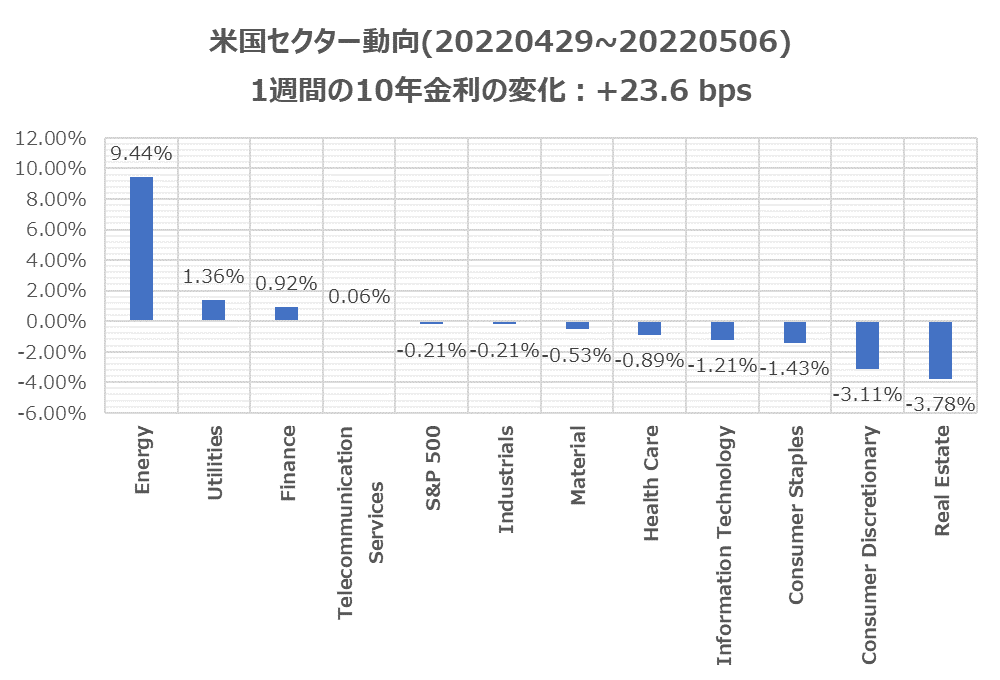

- 「OPECプラスは来月も小幅増産で合意したこと」や「EUによるロシア産原油の6か月以内の禁輸発表」でエネルギー大幅高

- 金利上昇による住宅ローン金利急騰の影響で不動産が弱い

- 先週赤字決算を発表したAmazonを筆頭に一般消費財セクターが売られた

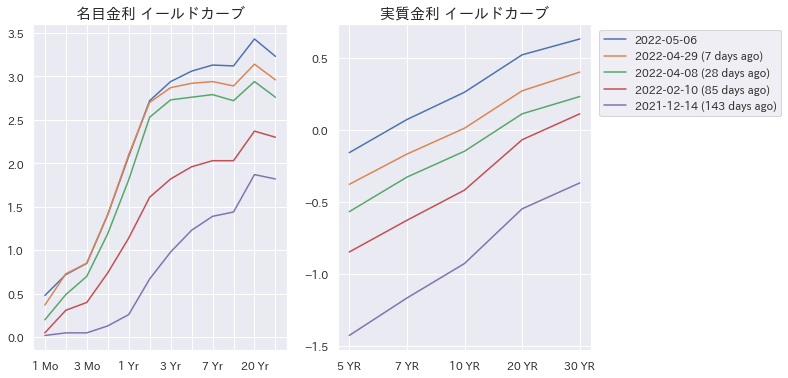

- 米金利はFOMCを受けて長期ゾーン上昇でイールドカーブはスティープニング、実質金利は0.26%に到達

日本市場

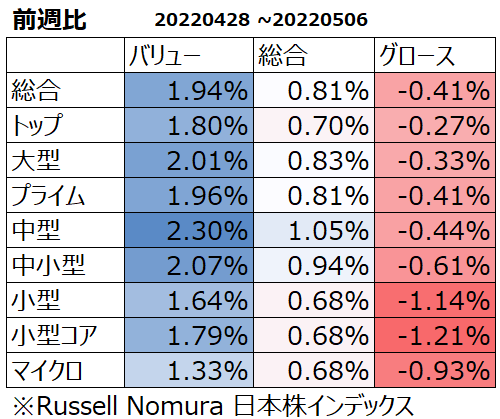

- 米国金利上昇・ハイテク安に伴い日本もバリュー相場

各国の株式市場

- ほぼすべての国の株式市場が下落

- 上海コロナ感染者数がようやく減少傾向となったこともあり、日本を筆頭にアジア勢が相対的に強い

来週の予定

- 5/9(月):中国4月貿易収支

- 5/10(火):独ZEW景況感

- スタグフレーションンが懸念されるドイツにおけるマーケット関係者の見通しに注目

- 5/11(水):中国4月消費者物価指数、生産者物価指数

- 5/11(水):ソフトバンク1-3月期決算

- 5/11(水):ラガルドECB総裁発言

- 5/11(水):米4月CPI発表(前月:YoY8.5%、予想:YoY8.1%)

- FOMC移行金融市場がぎくしゃくしているが、事前予想通り前月比でCPIが低下すれば一旦市場は落ち着くとみている。一方で上振れすれば株式市場はもう一段の下げも想定される。

- 前月は中古車価格大幅マイナスでインフレの落ち着きが見られたが、4月も前月比マイナスが継続するか注目。

- 5/12(木):英1-3月期GDP速報

- 5/13(金):米ミシガン消費者信頼感指数

- 消費動向が弱まれば景気停滞の思惑でエネルギーなど下げる可能性も。