- 産業用資材セグメントの売上構成比が大きいため、原油高騰等のインフレ懸念によるゴム製品・素材セクター全体の下落に巻き込まれている(シクリカル割安セクターとの相関が高い)が、「ゴム・素材メーカー」から「世界的な知名度を持つゴルフシャフトブランド」へと事業ポートフォリオが転換。

- 高収益事業であるゴルフシャフト事業においてfujikuraのブランドVentus(およびOEM製品)がPGAツアープロに最も利用され認知度が伸びたことで2021年を境に爆発的にトップラインが伸び、収益を上げている。

- 一見すると海外売上は小さいが、成長ドライバーとなるゴルフシャフト事業は米国での売上・収益が大きく、円安恩恵銘柄の隠れ筆頭候補。

- 来期ガイダンス次第で、投資家構成が大きく変わる(機関投資家が増加する)ことがあればバリュエーション水準のビッグチェンジが期待される。

- ※当ホームページ中のいかなる内容も将来の運用成果または投資収益を保障するものではありません。投資は自己責任でお願いいたします。

銘柄基本情報と事業内容

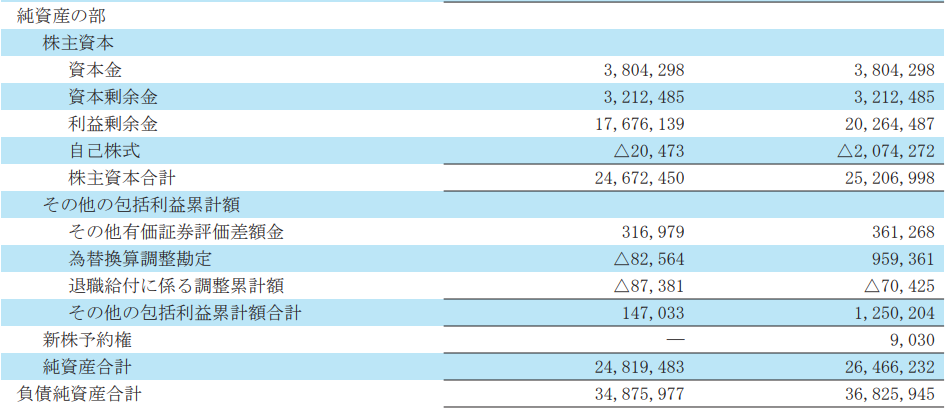

- 東証プライム上場、時価総額は160億程(2022/5/2時点)

- 産業用ゴム資材、引き布加工品、スポーツ用品などの製造メーカー

- 電線大手のフジクラが約20%保有で筆頭株主

- 2022年3月期は、3Qまで決算を終えて1Q, 2Q, 3Qと連続で上方修正もしくは増配を続けてきた。3Q時点で既に経常益の進捗率は90%に達している

- 自己資本比率は70%強と財務体質はよい

- 2022/5/2時点でPERは4.5倍、PBRは0.55倍

- 海外投資家比率7.4%

- 株探リンク

事業セグメント分析

事業セグメントは産業用資材、スポーツ用品、引布加工品などがある。

藤倉コンポジットの祖業であり売上面で主要セグメントである「産業用資材」では、自動車関連製品や住宅設備インフラ関連製品などの工業用品の製造や、シリンダーなどの制御機器製造を行う。

ただし、ここでは特に「スポーツ用品セグメント」について注目したい。

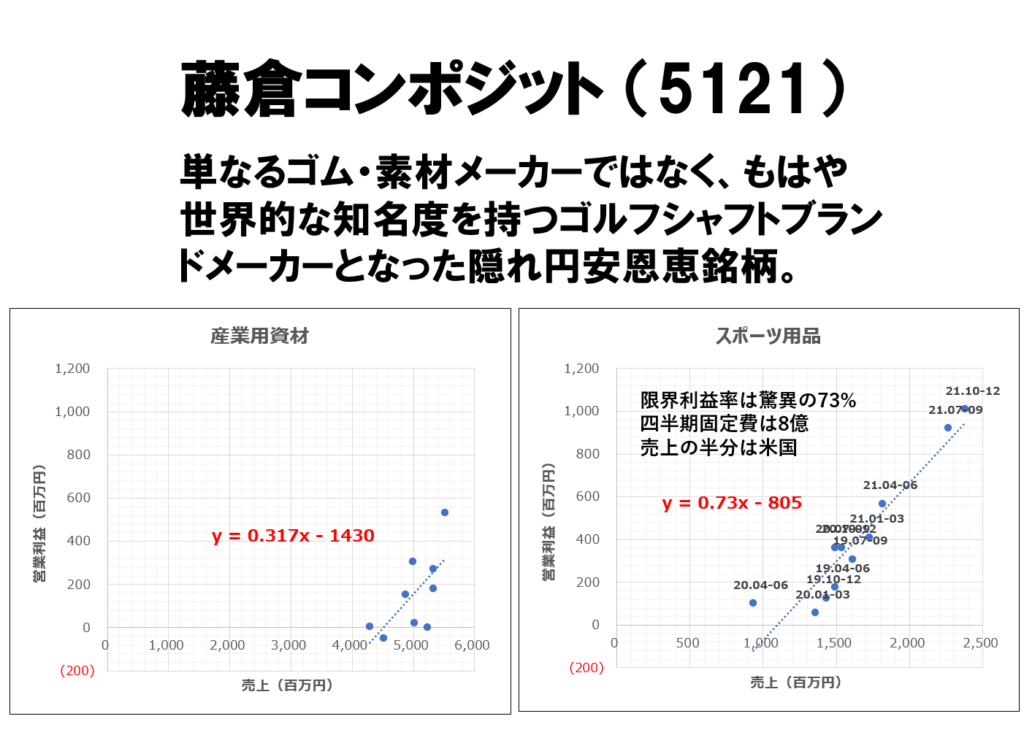

下図は産業用資材とスポーツ用品の四半期ごとの売上(横軸)と営業利益(縦軸)をプロットした散布図である。

スポーツ用品セグメントにおける限界利益率は73%と非常に高い。つまり固定費(四半期あたり8億円ほど)を除くと、商品価格から1商品当たりの原価や工賃はたったの23%で残りはすべて利益となる。例えば売り出し中のゴルフシャフト “Ventus TR Blue” が1本35,000円と仮定すると、1本あたり約25,000円が利益となると推定される。足元の資材高騰も、この営利率やトップライン成長と比較するとほとんど影響はないと言える。また最大マーケットである北米ではドル高も相まって、3月以降は更に利益率向上が見込まれる。

つまり藤倉コンポジットは、単なる資材メーカー・BtoB卸売りから、北米で認知度の高いBtoCゴルフシャフトブランドとなり、極めて高い利益率を出しながらトップライン成長を実現している。

そこで次にゴルフシャフト事業を深堀する。

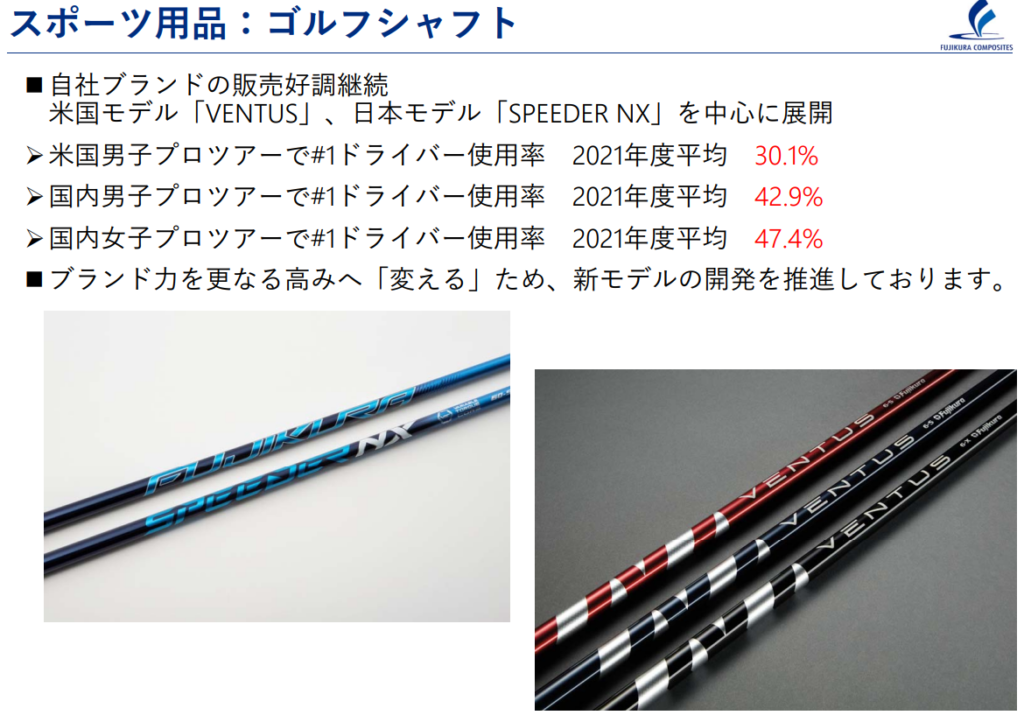

ゴルフシャフト市場で存在感を増す “VENTUS” ブランド

詳細は後述するがfujikuraのゴルフシャフトは世界的に認知され、北米での売り上げが3Q単体で約10億と北米マーケットを獲得して成長を続けている。米国モデルのVentus登場からたったの3年ほどでツアープロの利用率1位を獲得して認知度が急上昇し、これから北米および日本の巨大なゴルフ製品市場でリテール売上も上がってくることが想定される。

藤倉コンポジットのシャフトモデルとして、主に、北米モデル「VENTUS」、日本モデル「Speeder」がある。

- Speeder

- 1990年代から日本国内でSpeederモデルを発売

- 2014年に「Speeder EVOLUTION」シリーズを発売、特に国内女子ツアーでトップシェアを誇る大人気シャフト

- 男子ツアーでも優勝者が出たこともあり高評価

- VENTUS

- PGAツアー(北米ゴルフツアー運営団体)での使用率一位を目指して開発され、2018年10月に開催されたPGAツアーの開幕戦「セーフウェイオープン」で初めてツアーに登場

- 2020-21年シーズンにPGAツアーで最もプレーされたウッド(ドライバー含む)のシャフト

- ダスティン・ジョンソンやジョーダン・スピース、渋野日向子プロが使用

- 北米での大成功を受けて日本でも2020年からVentusモデルを発売

ここでは成長をけん引している北米モデルの「Ventus」に注目。商品詳細は北米版ウェブサイトと日本のウェブサイトで確認できる。Ventusのモデルは主に4種類+他社クラブの純正オプションとしてのOEMがある。

- Ventus TR

- 米国では2022/2/1、日本では2022/3/17に発売

- 北米価格350ドル、日本価格55,000円

- 「Ventus Blue」の「Ventus Black」の中間のシャフトがターゲット

- Ventus Blue

- アメリカだけでなく、日本でも発売。北米価格350ドル。

- Ventus Red、Ventus Black

- アメリカのみの発売。北米価格350ドル。特にVentus BlackはPGAトッププロに利用されている。

- OEM

- 主にCallaway ,TaylerMade Golf, Mizunoのゴルフクラブの純正として装備

- 直近では、2022年1月に発表されたCallawayのローグST MAX ドライバーの純正オプションに専用設計のフジクラ「VENTUS for Callaway」が採用されており、VENTUSブランドが魅力的であることと推察される。

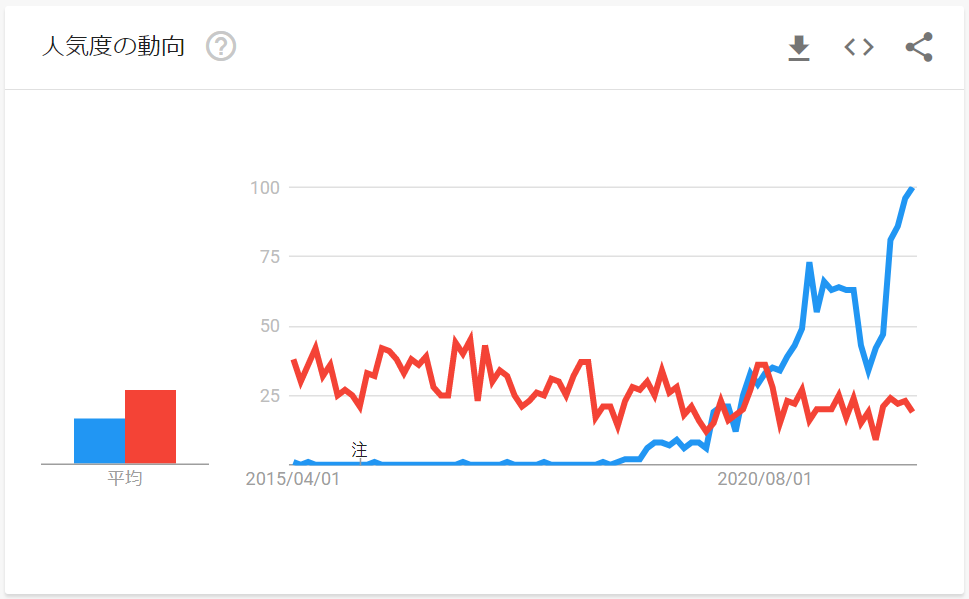

(Google Trend)2022年のVentusの勢いがすごい

左図はGoogle Trendで「ventus shaft」(青線)と「speeder shaft」(赤線)の直近5年間を表示したもの。特にVentusは徐々に人気度は伸びているが、昨年来PGAツアープロの利用増加で人気が急上昇し、更に2022年に入ってからはVentus TR Blueの発売によって爆発的に伸びていることが分かる。

右図は「ventus shaft」の地域別インタレストで、ゴルフ大国の北米および英国、オーストラリアなどで検索されている。

Ventusモデル登場来右肩上がりで、2022年初来ではVentus TR blue の発売に合わせて注目度が急上昇

主にPGAツアーの行われる北米やゴルフ人口の多い英国・豪州などで注目度が高い

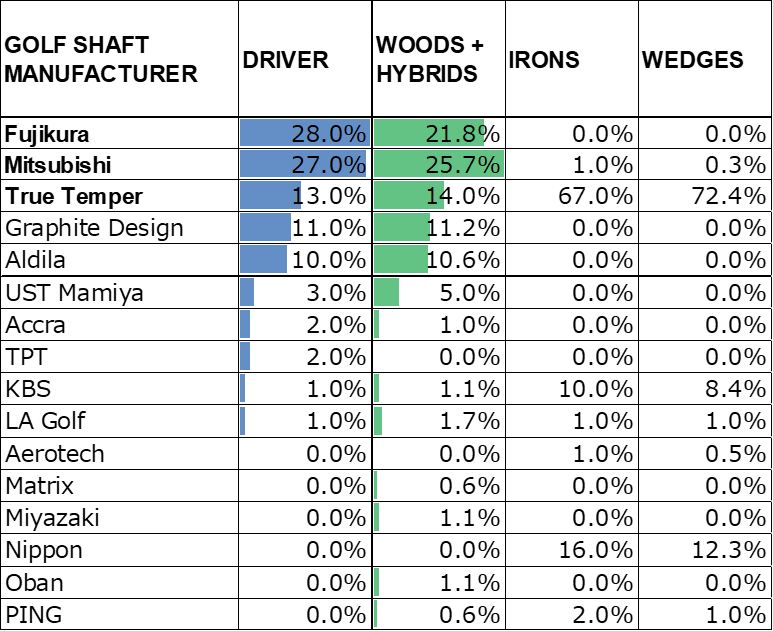

2021年のPGAツアープロ上位のシャフトメーカーランキング

2021年はPGAツアープロのトップ100のゴルフシャフトランキングで、ドライバーで1位、ウッドで2位となっている。100名中、Ventus Blueを利用しているのが9名、Ventus Blackが8名と、ドライバー用シャフトでは圧倒的にNo. 1となっている。ちなみにMitsubishiは三菱ケミカルのことで、TenseiやDiamanaモデルが人気。アイアンでは日本シャフトもシェアを持つ。

新製品Ventus TR Blue の Youtube プロモーション動画

ただのコマーシャルなので広告で出しているだけだが、北米版のOfficial YouTube再生数がすごい。ここ一年間は他の動画もこれまでの再生数と段違い。

日本での発売に合わせたプロモーションの一環で、さらば青春の光の東ブクロさんの動画にも登場。もともとFujikuraのspeederを利用していたとのこと。

スポーツ用品事業のバリュエーション

めちゃめちゃ簡素化して考える。上場維持の計画書によると2022年3月期のスポーツ用品事業の営業利益は28億円(3Q時点で営利25億なので上方修正が出るとみているが保守的に28億と仮定)、税引後最終益20億とすれば、割安にPER5倍として評価しても100億程度と算定できる。上場シャフトメーカーとしてグラファイトデザイン(7847)を参考にすると2022/5/2時点でPERは9.5倍である。このバリュエーションを適用すると、評価額は186億円となる。

ウッド(ドライバー含む)の2021年国内市場規模は200万本程度。世界のゴルフクラブ市場規模(2019)はざっくり4,800億円程度で、日本のゴルフクラブの市場規模(2021)は1,140億円。おおよそグローバル市場は日本市場の4倍と仮定するとウッドの市場規模は本数ベースで800万本。ウッド市場構成比が約25%と仮定するとウッドの市場規模はグローバルで1,200億円。

ここからは超楽観論かつ超簡素化した将来の妄想になるが、ウッドシャフトの世界シェア10%(PGAツアーではシェア28%)とったと仮定すると年間80万本。Ventus seriesは北米定価4.5万円(350米ドル), 日本定価5.5万円、Speeder4万円なので保守的に平均単価4万円とすると、年間売上は4万円×80万本=320億円で、限界利益率73%と年間固定費32億円から営業利益を推定すると200億円/年。税引後純利益をPER9.5倍で評価すると評価額は1330億円となる。

時価総額1000億円を超えると、流通株式比率60%として流通時価総額600億円。この水準となれば多くの機関投資家の投資対象となりさらに高いバリュエーションが期待できる。

プライム市場残留の見通し

流通時価総額100億円以上が求められる。プライム市場の上場維持基準に未適合の企業は、基準を満たすための計画書である適合計画書の提出が求められた。藤倉コンポジットの計画書はこちら。現在不適合な項目は流通時価総額のみであり、流通株式比率60%から逆算すると時価総額166億円を超えるとクリア。

2021/5/2時点で約160億円なので残留基準の未達は特に心配していない。それよりも流通株式比率向上のための大量のワラント発行による将来的な売り圧力が懸念されるだろう。

2021/11/11の2Q発表時にワラント発行で調達した資金で大株主から12.8%自社株買いを発表。上場維持基準を満たすために流通株式比率を向上させる目的。自己株式取得価額を下限行使額

流通株式比率を向上させるのが目的で自社株買いする資金があるのであれば、わざわざワラントで資金調達する必要はなくない?と思ったが、①自社株買いした自社株を消却するより流通株式として売り出す方が流通株式比率(流通時価総額)を効率よく向上できる、②ワラントのような旨味を証券会社に与えない限り12.8%もの株式を引き受けてくれる証券会社はない、の2つの理由からワラント発行のスキームとなったのだろう。

どうやらZ Holdingsも同様のスキームで流通比率をクリアしたようである。

株価推移

サイズとバリュー/グロース

バリュー/グロース対比では年初来でバリューが圧倒的に優位な相場であったが、小型バリューだけがバリューラリーについてこれていない。

藤倉コンポジットもこの小型バリューに所属すると考えられる。

藤倉コンポジットの各業種の日次リターンの相関

東証33業種に属する各銘柄と藤倉コンポジットとの日次リターンの相関係数を業種ごとに平均したものをアニメーションで作成した。

藤倉コンポジットが属する「ゴム製品」や取引先の「自動車部品メーカー」との相関が高いのは当然として、他にも「鉄鋼」、「電気機器」、「機械」、「銀行」、「化学」など、シクリカル性が高く(景気動向に強く左右される)、割安とされるセクターとの相関も高い。依然として株式市場において藤倉コンポジットは自動車部品メーカーへの素材提供を行う市況株として評価されていることを示している。

しかしながら、収益構造の実態は世界的に認知されつつある自社ブランドを持つゴルフシャフトメーカーであり、ここに投資妙味がある。

直近の中国ロックダウンによるサプライチェーン混乱や半導体不足による自動車減産への懸念、ロシア・ウクライナ戦争による欧州エネルギー危機、米国金融引き締めによる景気後退懸念など、市況株にはアゲインストなマクロ環境となっていることから祖業である産業用資材事業が割安評価される根拠はあるが、すでに藤倉コンポジットは収益の大半をスポーツ用品から稼ぐビジネス構造に変化している。

想定されるリスク

産業用資材セグメントの下方修正

有報の事業リスクにおいて、「原材料のうちゴム・樹脂・繊維など原油価格変動の影響を受ける資材が全仕入れの60%程度」とある。また自動車産業や住宅設備産業などへの依存度が高い。

今期は3Qまで自動車関連・住宅設備関連において好調な需要に支えられたや、半導体設備投資が好調であったことで産業用資材セクターも非常に好調であったが、原油・原材料高騰や、自動車減産の影響による需要減退、サプライチェーン混乱、円安による更なる原価上昇など向かい風が多く、産業用資材セクターが想定以上の減益リスクとなる可能性がある。

特に来期ガイダンスにおいて、中国ロックダウンなども重なり不確実性が高いことから、非常に保守的な数字を出すと中期経営計画の数値から下振れすることも考えられる。

ゴルフシャフトのプロモーション費用とVentusブーム終了

Ventus新商品発売に伴うプロモーション費用の増加。ただし、ゴルフシャフト事業のトップラインが伸びているので、むしろ事業ポートフォリオ転換の力強いメッセージになり、投資家から好感される可能性も。

Ventusブームが終了すればそれまでだが、今のところ勢いは強まる一方。

中国発サプライチェーン混乱による供給不足

中国に工場は無いため生産できないリスクは低いが、3月末からの上海ロックダウンによる輸送網混乱で、アジアから米国への海上輸送がひっ迫している可能性。もしアジアで生産した製品が十分に供給できない場合、下方修正のリスク。ただし中国での各社工場停止によりモノの生産量が減っていることから、むしろ空きコンテナが増加している可能性も否定できない。

発行済み株式の12.8%のワラント行使による上値抵抗

すでに述べたようにワラント行使されると、藤倉コンポジットが自己株式立会外買付取引(ToSTNeT-3)で固定株主から買い取った自社株が市場に出回ることとなる。